Durante décadas, depois que descobriram o truque da cobrança indireta e escondida, casada com a fatura de energia elétrica, no final dos anos 70, as prefeituras brasileiras cobraram dos seus munícipes um tributo ilegal, verdadeiro imposto pirata travestido de “taxa” de utilização da iluminação pública. Acionada, a Justiça deu seguidos e incontrastáveis ganhos de causa a ações diretas de inconstitucionalidade, mas adicionando complacências (“para não prejudicar as administrações”) que inviabilizavam quaisquer compensações para os contribuintes lesados, mesmo que apenas uma insignificante minoria destes as procurassem. Assim, havia uma fragrante ilegalidade a corrigir, mas nenhuma punição que a alcançasse…

Em face da insegurança jurídica que a situação causava às prefeituras, sempre dependentes da cumplicidade do Poder Judiciário, aquelas começaram a pressionar o Congresso por algum dispositivo legal que autorizasse a cobrança. Assim, os congressistas aproveitaram o desastroso estertor do governo Fernando Henrique Cardoso para engendrar uma gambiarra: a Emenda Constitucional número 39, que acrescentava à Constituição Federal o artigo-pirata 149-A. Autorizava-se a instituição, pelos municípios de uma “contribuição” para o custeio do serviço de iluminação pública.

Esperava-se que com a tal “segurança jurídica” conquistada as prefeituras tomassem jeito e criassem uma legislação e uma cobrança civilizadas. Parecia mesmo que isto iria acontecer, até pelo advento, em alguns municípios, de Leis Complementares utilizando texto sugerido por algum jurista tão competente e consciencioso quanto anônimo*. Em Campo Grande, um desses municípios, expediu-se a LC 51, em 23 de dezembro de 2002. Em seu artigo 8º ela declarava, auspiciosamente, que “o montante arrecadado pela COSIP será destinado exclusivamente ao custeio do serviço de iluminação pública, de que trata esta Lei“. Mais, o artigo 2º, parágrafo 2º, encarregava a Secretaria Municipal de Serviços e Obras Públicas – SESOP – de elaborar a “planilha do custo total dos serviços de iluminação pública” do município, com base no decreto que certamente iria especificar os parâmetros. E determinava ainda, a LC, no artigo 6º:

“A base de cálculo da Contribuição para Custeio do Serviço de Iluminação Pública será obtida em função da planilha de custo, em razão do universo de contribuintes representado pelas unidades imobiliárias autônomas, edificadas ou não, e não imobiliárias, ligadas à rede de energia elétrica, obedecendo a seguinte fórmula:

Vc = CTS x Ci UIA : ∑ Ct UIA [ onde: ]

Vc = Valor mensal da contribuição

CTS = Custo total mensal do serviço

Ci UIA = Consumo individual mensal da Unidade Imobiliária Autônoma

∑ Ct UIA = Consumo total mensal das Unidades Imobiliárias Autônomas

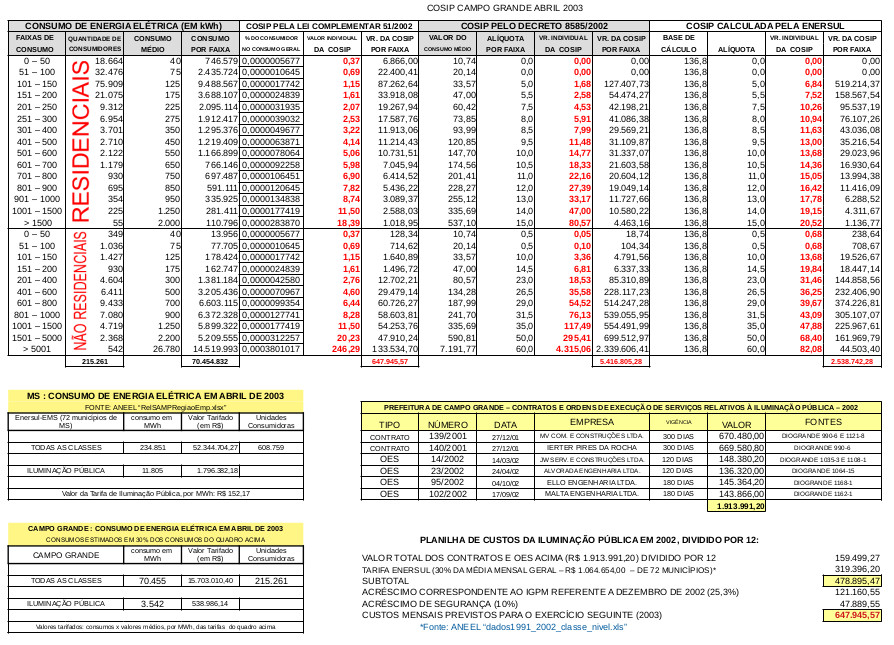

Pois bem. O decreto regulamentador, de número 8585, não especificou parâmetro algum (e, aliás, nem seria necessário para juntar, numa planilha, todos os gastos do exercício de 2002 com materiais e serviços relacionados à iluminação pública). O então prefeito, André Puccinelli, não apenas se esqueceu da planilha como ignorou os artigos 6º e 8º da LC. Voltou-se, desse modo, à farra fiscal costumeira, reproduzindo-se os mesmos critérios da legislação das falsas taxas e das falsas tarifas. Assim, afrontando o sargento, o soldado decidiu que a base de cálculo seria, não o montante da planilha de custos, mas sim, o consumo individual de cada unidade ligada à rede de energia elétrica; e a alíquota não seria proporcional ao consumo, como na LC, mas sim, de acordo com uma tabela progressiva em anexo, que parecia, como as tabelas das leis anteriores, esfolar apenas os maiores consumidores de energia elétrica.

Ninguém (Ministério Público, jornalistas, a “atuante” classe média) se deu ao trabalho de verificar se a Lei Complementar ou o seu decreto regulamentador estavam sendo cumpridos. A classe média, certamente porque usufruia do extremo conforto do débito da fatura Enersul em conta corrente, o que a induzia a não se preocupar com “esses detalhes”; mas, e os outros?! Na verdade, nem a Lei Complementar 51 nem o Decreto 8585 estavam sendo cumpridos na arrecadação dessa “contribuição”. Apresentamos abaixo quadro comparativo da taxação de algumas unidades consumidores, em abril de 2003, de acordo com a LC, de acordo com o Decreto e de acordo com o critério extra-legal aplicado pela empresa distribuidora de eletricidade:

| CONSUMO |

TARIFA kWh |

COBRANÇA LC51 |

COBR. DEC. 8585 |

COBR. EFETIVA |

| 126 kWh |

R$ 0,26855 |

R$ 1,15 |

R$ 1,68 |

R$ 6,84 |

| 526 kWh |

R$ 0,26855 |

R$ 5,06 |

R$ 14,77 |

R$ 13,68 |

| 1.026 kWh |

R$ 0,26855 |

R$ 11,50 |

R$ 47,00 |

R$ 19,15 |

| 2.026 kWh |

R$ 0,26855 |

R$ 18,39 |

R$ 80,57 |

R$ 20,52 |

Como se vê, o critério ilegal da cobrança efetiva não esfolou os consumidores mais abastados, mas fez a classe média arcar, proporcionalmente, com um quilowatt-hora mais caro do que o daqueles privilegiados. Os elementos acima se baseiam nas seguintes fontes:

1) Nota Fiscal 29790051, da ENERSUL, datada 08/04/2003.

2) Tabelas abaixo, com dados ANEEL e estimativas nestes baseadas.

Para ver esses quadros em detalhes (arquivo .pdf), clique aqui.

A base de cálculo efetivamente utilizada pela ENERSUL (e, anos depois, pela sucessora, ENERGISA) era a tarifa cobrada das prefeituras por 1 MWh (megawatt-hora, ou 1000 quilowatt-hora) de consumo da iluminação pública. As alíquotas constantes do decreto 8585 eram (e continuam sendo) aplicadas sobre essa base de cálculo, que em abril de 2003 tinha o valor de R$ 136,80.

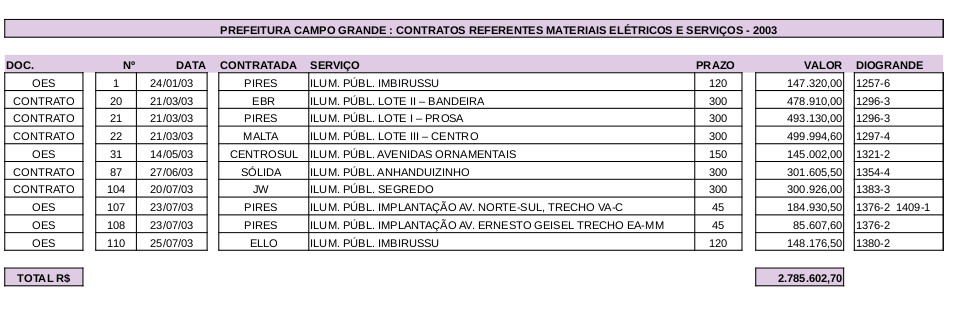

Com essa base de cálculo ilegal, a prefeitura, já em 2003, esfolava os contribuintes, cobrando-lhes no geral o dobro do que deveria cobrar, e no particular discriminava negativamente a classe média, fazendo-a arcar com os maiores encargos. Alguém poderia supor que nesse exercício a prefeitura gastou com a iluminação pública o dobro do que gastou no ano anterior, mas não foi o que aconteceu. Em 2003 a municipalidade se esforçou bastante para aumentar os dispêndios, mas, efetivando os contratos do quadro abaixo, apenas conseguiu aumentar em 44% os valores contratuais dispendidos em 2002:

Para ver esse quadro em detalhes (arquivo .pdf), clique aqui.

Como se percebe, em 2003 Puccinelli aplicou, nas empreitadas de instalação e conserto de luminárias e lâmpadas, uma média mensal de R$ 232.133,56. Somando-se a esse valor o montante mensal médio (R$ 538.986,14 , ou 30% do valor obtido pela ENERSUL nas 72 cidades que atendia em MS**), pago pela prefeitura à ENERSUL a título de consumo de energia elétrica pela iluminação pública, teríamos um gasto total, por mês, de cerca de R$ 771.119,70. Grosso modo, 30% do valor médio mensal extorquido da população…

______________________________

* Os textos de vários municípios, de vários Estados, apresentam ipsis litteris o mesmo conteúdo do artigo 6º, caput, da Lei Complementar 51/2002, de Campo Grande. É o caso dos municípios goianos de Sítio D’Abadia, Heitoraí, Cristalina, Padre Bernardo e Piracanjuba, dos sulmatogrossenses Coxim e Miranda, e do paranaense Nova Esperança.

** Valor esse (R$ 1.796.382,18), conforme demonstrativo ANEEL (RelSAMPClasseConsNivel.xlsx), que engloba não apenas a iluminação pública a cargo das prefeituras, mas também aquelas a cargo de outras entidades.

{kind=link}